Jak získat peníze od státu?

Jak získat peníze od státu?

Odpovědí je jednoznačně novinka letošního roku: Dlouhodobý investiční produkt "DIP"

Zabezpečte se na penzi ještě efektivněji. Nový dlouhodobý investiční produkt nabízí skvělé doplnění vašeho penzijního spoření. S ním si můžete flexibilněji budovat své důchodové rezervy prostřednictvím investic a zároveň využívat daňové výhody státem podporovaného produktu.

Stávající penzijní systém se dostává do problémů a individuální odpovědnost každého z nás k vytváření vlastních rezerv se stává jediným řešením na důstojný život ve stáří.

Co je Dlouhodobý investiční produkt (DIP)?

Jedná se o nový nástroj, který stát podporuje pro vytváření individuálních rezerv na důchod pomocí investic do investičních fondů. Tento produkt umožňuje získat daňové úlevy a příspěvky zaměstnavatele na investice, s cílem dlouhodobého investování do regulovaných produktů s možností vysokého zhodnocení.

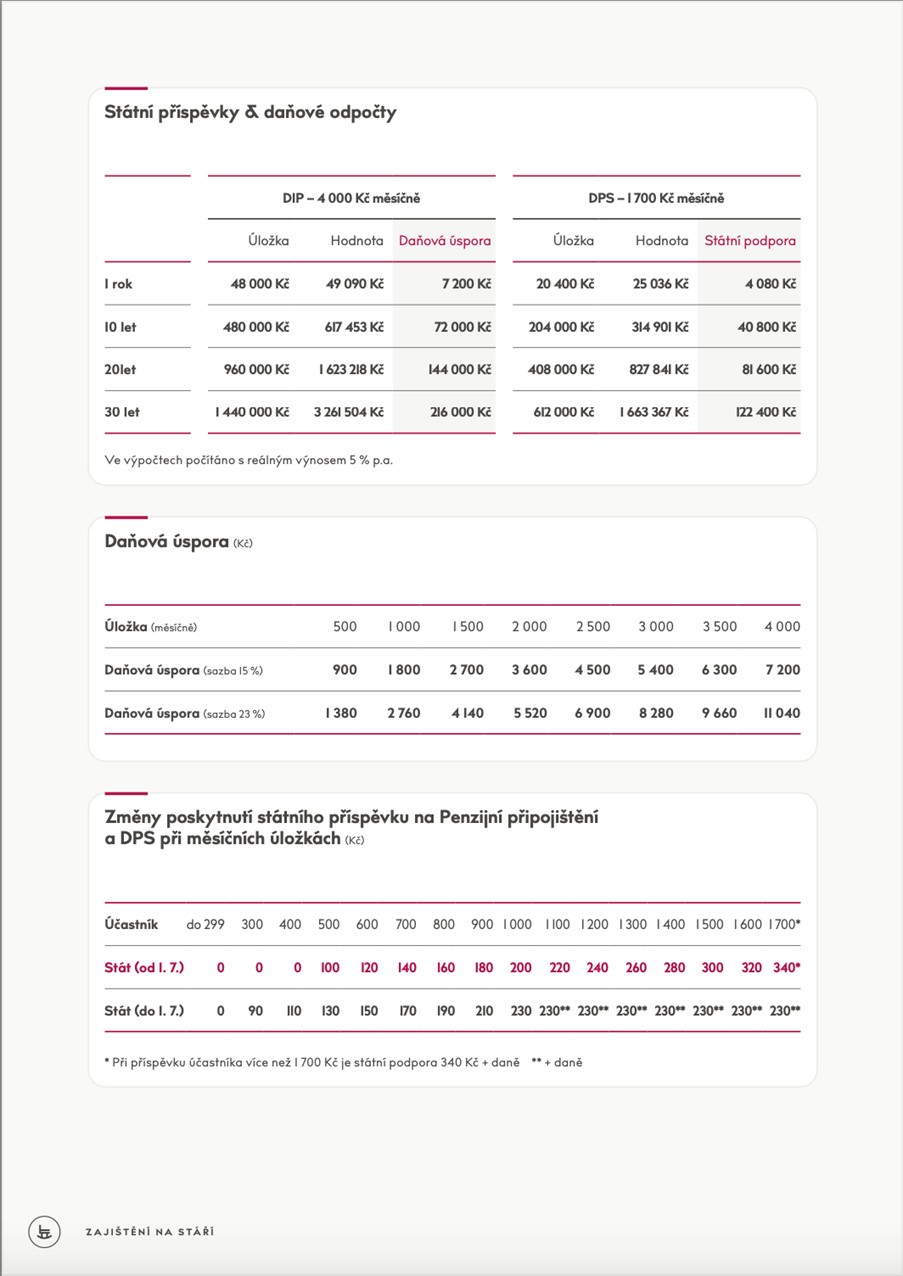

Maximální odpočet z daně, který můžete ročně využít je 48 000 Kč, což odpovídá pravidelné měsíční investici 4 000 Kč. Tento limit lze kombinovat i s existujícími podporovanými finančními produkty, jako je doplňkové penzijní spoření a životní pojištění. Roční daňová úspora při sazbě daně z příjmu 15 % dosahuje 7 200 Kč.

Hlavní výhodou DIP je možnost výběru vlastní investiční strategie. Klient má nově možnost začít investovat například do nízkonákladových ETF, nemovitostí či kryptoměn. Rozdíl ve výši zhodnocení oproti tradičnímu penzijnímu spoření můžete být značný. Například světové akcie zastoupené v indexu MSCI World Index od svého vzniku vykazují růst přes 8 % ročně, americké akcie zahrnuté v indexu S&P 500 vykazují dlouhodobý růst přes 9 % ročně.

Stát klade v poskytnutí této podpory následující podmínku – peníze z DIP mohou být vyplaceny až po deseti letech investování a dosažení minimálního věku 60 let. V případě dřívějšího výběru je nutné část daňových úlev zpětně dodanit.

Další novinkou je navýšení státních příspěvků na penzijní připojištění a doplňkové penzijní spoření s účinností od 1. 7. 2024.

Přehled příspěvků a daňových odpočtů: